「火災保険はどこも同じ」「保険料、もっと安くならないかな…」そう思っていませんか?実は、火災保険は、保険会社やプランによって保険料が大きく異なります。さらに、補償内容を見直したり、複数の保険会社を比較検討したりすることで、保険料を大幅に節約できることも。

この記事では、火災保険の保険料を安くするための具体的な方法を徹底解説!保険料の相場や、見直しのポイント、注意点、そしておすすめの保険会社まで、分かりやすくご紹介します。

1. 火災保険の保険料、なぜ高い?相場と決まり方

まずは、火災保険の保険料の相場と、保険料が決まる仕組みを知っておきましょう。

火災保険の保険料相場

火災保険の保険料は、建物の構造、所在地、補償内容、保険金額などによって大きく異なります。

- 構造: 木造よりも鉄筋コンクリート造の方が、保険料は安くなります。

- 所在地: 都道府県や、市区町村によって、保険料が異なります。

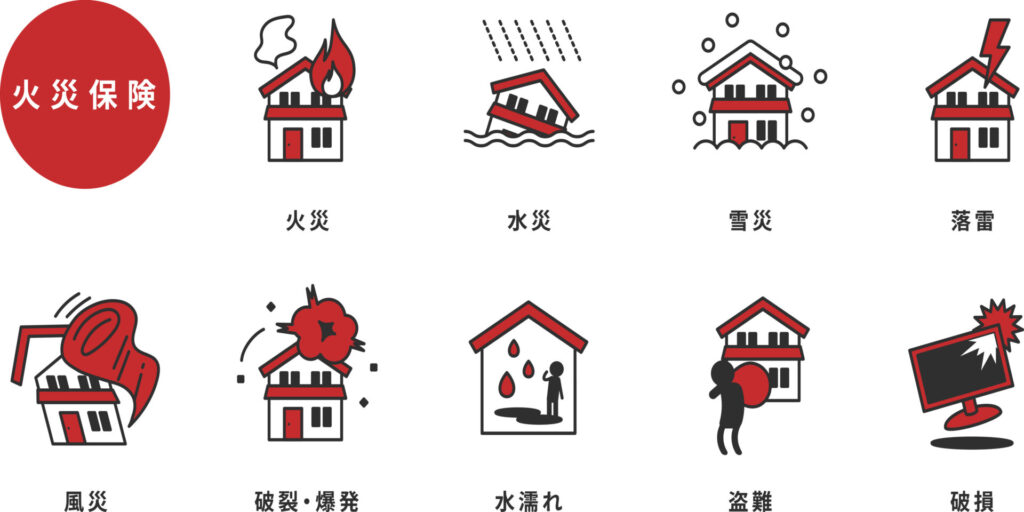

- 補償内容: 火災だけでなく、風災、水災、盗難など、補償範囲を広げるほど、保険料は高くなります。

- 保険金額: 保険金額(保険金の上限額)が高いほど、保険料は高くなります。

- 築年数: 築年数が浅い方が、火災のリスクが低いと判断され、保険料が安くなる傾向にあります。

一般的な相場としては、

- 一戸建て(木造): 年間1万円~3万円程度

- マンション(鉄筋コンクリート造): 年間5千円~2万円程度

が目安となります。

保険料が決まる仕組み

保険料は、主に以下の要素で決まります。

- 建物の評価額: 建物の構造、面積、築年数などから、建物の評価額を算出します。

- 保険金額: 建物の評価額や、家財の評価額などを基に、保険金額を決定します。

- 保険期間: 保険期間が長いほど、1年あたりの保険料は安くなる傾向があります。

- 割引制度: 各保険会社が提供する割引制度(例:オール電化割引、耐火性能割引、Web割引など)

- 保険会社: 同じ条件でも、保険会社によって保険料が異なります。

2. 火災保険料を安くする!見直し&乗り換えのポイント

火災保険は、一度加入したら終わりではありません。定期的に見直し、そして、必要であれば乗り換えを行うことで、保険料を節約できる可能性があります。

補償内容を見直す

現在の補償内容が、本当に必要かどうか、見直してみましょう。

- 不要な補償を外す: 例えば、マンションの高層階に住んでいる場合、水災補償は不要な場合があります。

- 保険金額を見直す: 建物の評価額は、経年劣化によって下がることがあります。現在の評価額に合わせて、保険金額を見直しましょう。

- 免責金額を設定する: 免責金額(自己負担額)を設定することで、保険料を安くすることができます。

見直すべき主な特約

- 水災補償:

- 内容: 台風や集中豪雨などによる洪水、高潮、土砂崩れなどの水害で、建物や家財が損害を受けた場合に補償されます。

- 検討ポイント:

- ハザードマップの確認: お住まいの地域が、洪水や高潮のリスクが低い地域であれば、不要な場合があります。

- 住居の立地: マンションの高層階(3階以上など)に住んでいる場合、水災のリスクは低いため、不要と判断できる場合があります。

- 自治体の情報: 自治体が提供している、洪水ハザードマップや、高潮ハザードマップなどを確認し、リスクを把握しましょう。

- 注意点: 水災リスクは、近年、全国的に高まっています。慎重に判断しましょう。

- 風災・雹(ひょう)災・雪災補償:

- 内容: 台風、竜巻、雹(ひょう)、豪雪などによる損害を補償します。

- 検討ポイント:

- 免責金額: 免責金額(自己負担額)が設定されている場合、少額の損害では保険金が支払われないことがあります。免責金額と保険料のバランスを考慮しましょう。

- 建物の構造: 頑丈なコンクリート造の建物など、風災のリスクが低い場合は、補償額を減額したり、外したりすることを検討しても良いでしょう。

- 地域: 台風の通り道になりやすい地域や、豪雪地帯など、地域のリスクも考慮しましょう。

- 破損・汚損損害補償(不測かつ突発的な事故による損害):

- 内容: 子どもが室内でボールをぶつけて窓ガラスを割ってしまった、掃除機をかけていて誤って家具を倒してしまった、など、偶然な事故による損害を補償します。

- 検討ポイント:

- 免責金額: 免責金額が設定されていることが多く、少額の損害では保険金が支払われない場合があります。

- 必要性: 小さな子供やペットがいるなど、破損・汚損のリスクが高い場合は、加入を検討しても良いでしょう。

- 保険料: この特約を付けると、保険料が上がるため、本当に必要かどうか慎重に検討しましょう。

- 盗難補償:

- 内容: 現金、預貯金証書、貴金属、宝石、美術品などの盗難による損害を補償します。

- 検討ポイント:

- 補償範囲: 現金や預貯金証書は、補償額に上限がある、または補償対象外の場合があります。

- ホームセキュリティ: ホームセキュリティを導入している場合は、盗難のリスクが低いため、補償額を減額したり、外したりすることを検討しても良いでしょう。

- 個人賠償責任補償特約:

- 内容: 日常生活において、他人にケガをさせたり、他人の物を壊したりして、法律上の損害賠償責任を負った場合に、保険金が支払われます。

- 検討ポイント:

- 他の保険との重複: 自動車保険、自転車保険、傷害保険など、他の保険に同様の特約が付帯している場合があります。重複して加入する必要はありません。

- 示談交渉サービス: 示談交渉サービスが付いているか確認しましょう。

- 類焼損害補償特約 * 内容:自宅から出火し、近隣の家屋や家財に延焼してしまった場合に、法律上の損害賠償責任がない場合でも、近隣の損害を補償する。

- 検討ポイント:

- 近隣の状況: 近隣に家が密集している場合は、加入を検討した方が良いでしょう。

- 地域の慣習: 地域によっては、類焼損害補償特約への加入が一般的でない場合もあります。

- 検討ポイント:

その他

上記以外にも、様々な特約があります。それぞれの特約の内容をよく理解し、自分にとって本当に必要なものだけを選ぶようにしましょう。

特約を見直す際の注意点

- 必要な補償まで外さない: 保険料を安くすることに気を取られすぎて、必要な補償まで外してしまわないように注意しましょう。

- 保険会社に相談する: どの特約が必要か、自分では判断が難しい場合は、保険会社や保険代理店に相談しましょう。

割引制度を活用する

保険会社が提供する割引制度を、最大限に活用しましょう。

- 例:

- オール電化割引: オール電化住宅の場合、火災のリスクが低いと判断され、保険料が割引になる場合があります。

- 耐火性能割引: 耐火性能の高い建物(例:耐火建築物、準耐火建築物、省令準耐火建物など)は、保険料が割引になる場合があります。

- Web割引: インターネットで申し込むと、保険料が割引になる場合があります。

- 長期契約割引: 保険期間を長くすることで、割引になることがあります。

- 証券ペーパーレス割引: 保険証券を紙ではなく、データで受け取ることで、割引になることがあります。

- 注意点: 割引制度は、保険会社によって異なります。

複数の保険会社を比較する

同じ条件でも、保険会社によって保険料が大きく異なる場合があります。複数の保険会社を比較検討し、最も安い保険会社を選びましょう。

比較検討の具体的な手順

- 情報収集: 各保険会社のウェブサイトや、パンフレットなどで、商品情報を収集します。

- 一括見積もり: 火災保険の一括見積もりサイトを利用すると、複数の保険会社に、一度に見積もりを依頼できるので便利です。 [>>火災保険の見直しで家計を節約]

- 見積もり比較: 各社の見積もりを比較し、保険料、補償内容、付帯サービスなどを総合的に検討します。

- 不明点確認: 不明な点や、気になる点があれば、保険会社に問い合わせて確認しましょう。

- 契約: 最適な保険会社を選び、契約手続きを行います。

見積もり依頼時の注意点

- 建物の情報を正確に伝える: 建物の構造、面積、築年数、所在地などを正確に伝えましょう。

- 希望する補償内容を明確にする: 火災、風災、水災、盗難など、必要な補償内容を明確に伝えましょう。

- 家財の保険金額: 家財の保険金額も、忘れずに伝えましょう。

見積もり書のチェックポイント

- 保険料: 保険料の総額だけでなく、月払い、年払いなど、支払い方法による違いも確認しましょう。

- 補償内容: 希望する補償内容が、全て含まれているか確認しましょう。

- 免責金額: 免責金額(自己負担額)が設定されている場合は、その金額を確認しましょう。

- 割引: 適用される割引制度があるか確認しましょう。

- 特約: 付帯できる特約があれば、内容と保険料を確認しましょう。

- 追加料金: 見積もり金額以外に、追加料金が発生する可能性があるか確認しましょう。

保険会社との交渉術

- 他社の見積もりを提示する: 他社の見積もり金額を提示することで、保険料の値下げ交渉ができる場合があります。

- 免責金額を高く設定する: 免責金額を高く設定することで、保険料を安くすることができます。(ただし、万が一の際の自己負担額が増えることに注意)

保険期間を見直す

保険期間は、1年更新だけでなく、2年以上の長期契約も可能です。長期契約の方が、1年あたりの保険料は安くなる傾向があります。ただし、途中で解約すると、解約返戻金が少なくなる場合があるので、注意が必要です。

保険料の支払い方法を見直す

保険料の支払い方法には、月払い、年払いなどがあります。一般的に、年払いの方が、保険料の総額は安くなります。

3. 【※必見】火災保険、乗り換え時の注意点

火災保険の乗り換えを検討する際には、以下の点に注意しましょう。

- 補償の空白期間を作らない: 新しい保険の始期日と、現在の保険の満期日を、必ず確認しましょう。補償の空白期間があると、その間に火災などが発生した場合、保険金が支払われません。

- 解約返戻金: 長期契約の火災保険を解約する場合、解約返戻金が戻ってくる場合があります。解約返戻金の有無や金額は、保険会社や契約内容によって異なります。

- 告知義務: 新しい保険に加入する際は、告知義務があります。告知義務違反があった場合、保険金が支払われない可能性があります。

- 質権設定: 住宅ローンを利用している場合、火災保険に質権が設定されていることがあります。質権が設定されている場合は、保険会社を変更する際に、金融機関の承諾が必要になります。

4. 【比較表】主要損害保険会社の火災保険

| 保険会社 | 商品名 | 特徴 |

|---|---|---|

| 東京海上日動 | トータルアシスト住まいの保険 | 充実した補償と事故対応力が魅力。幅広いニーズに対応できる。 |

| 損保ジャパン | THE すまいの保険 | 地震への備えが充実。基本補償の「破損・汚損」の対象範囲が広い。 |

| 三井住友海上 | GK すまいの保険 | 4つの基本補償と5つのオプションから自由に選べる。 |

| AIG損害保険 | ホームプロテクト(家財の補償) | 家財のみ補償のシンプルなプラン。賃貸住宅向け。 |

| 楽天損害保険 | ホームアシスト(持ち家向け火災保険) | ネット型火災保険。リーズナブルな保険料が魅力。 |

| セコム損害保険 | セコム安心マイホーム保険 | ホームセキュリティとセットで加入すると、保険料が割引になる。 |

| SBI損害保険 | SBI損害保険の火災保険 | ネット型火災保険。リーズナブルな保険料と、充実した補償内容が特徴。 |

※ 上記はあくまでも一例です。 各社のウェブサイトやパンフレットなどで、最新の情報を確認してください。

5. 【Q&A】火災保険に関するよくある質問

Q1. 火災保険の保険金額は、どのように決めれば良いですか?

A1. 建物の評価額や、家財の評価額を参考に、適切な保険金額を設定しましょう。

- 建物の評価額:

- 新築の場合: 建築費と同額程度が目安となります。

- 中古の場合: 不動産会社に査定を依頼するか、「再調達価額」(同じ建物を新築した場合の費用)を参考に、築年数に応じた評価額を算出します。

- 家財の評価額:

- 家財を一つ一つ評価するのは大変なので、家族構成や、ライフスタイルに応じた、簡便な評価方法が用いられることが多いです。

- 「新価」(同じものを新たに購入するのに必要な金額)で評価するのが一般的です。

※ 建物の評価額は、保険会社が、国税庁が定める「建築価額基準表」や、各保険会社独自の基準に基づいて算出します。 ただし、保険会社によって評価基準が異なる場合があるので、それによって金額に差が出ることがあります。

Q2. 火災保険の契約期間は、何年が良いですか?

A2. 長期契約の方が、1年あたりの保険料は安くなる傾向がありますが、ライフプランの変化に合わせて見直しができるように、短期契約を選ぶのも一つの方法です。

- 長期契約:

- メリット: 1年あたりの保険料が割安になる。

- デメリット: 途中で解約すると、解約返戻金が少なくなる場合がある。

- 短期契約:

- メリット: ライフプランの変化に合わせて、補償内容を見直しやすい。

- デメリット: 1年あたりの保険料が割高になる。

Q3. 火災保険の保険料を安くする裏ワザはありますか?

A3. 記事内で紹介した方法以外にも、例えば、建物の耐震診断を受けて、耐震等級に応じた割引を適用してもらうなどの方法があります。また、自治体によっては、住宅の耐震化リフォームに対する補助金制度を設けている場合があります。

6. 見積もり比較で、あなたにぴったりの火災保険を見つけよう!

火災保険は、万が一の事態に備える、大切な保険です。しかし、保険料は家計にとって負担になることも事実です。

複数の保険会社を比較検討するなら、火災保険の一括見積もりサービスの利用がおすすめです。一度の情報入力で、複数の保険会社に見積もりを依頼できるため、手間と時間を大幅に節約できます。

[>>火災保険の見直しで家計を節約]

あなたにぴったりの火災保険を見つけて、保険料を賢く節約しましょう!そして、万が一の時にも、安心して暮らせる住まいを実現しましょう。

免責事項: 本記事は一般的な情報提供を目的として作成されたものであり、専門的なアドバイスや、特定の保険商品を推奨するものではありません。保険契約に関する最終的な判断は、ご自身で行ってください。また、本記事の内容に基づいて発生したいかなる損害についても、一切の責任を負いかねます。本記事の内容に基づいて発生したいかなる損害についても、一切の責任を負いかねます。

コメント